优质解答

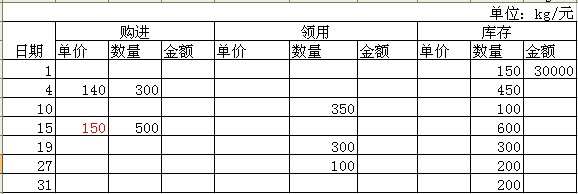

首先,想问问“12月15日又购进该材料500千克,每千克单价为15元”这个15元是不是150元?因为同一种材料单价不可能相差那么远.如果是150元,可以先把题目列在表格上以便查看:

一、先进先出法

(定义:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法.采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本.)

①计算12月10日、19日、27日发出的成本如下:

12-10发出成本=30000+200*140=58000(元)

12-19发出成本=100*140+200*150=44000(元)

12-27发出成本=150*100=15000(元)

②本月总发出成本=51000+44000+15000=117000(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-117000=30000(元)

二、移动加权平均法(小数保留到元)

(定义:移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.)

①计算存货数量改变时的单价及金额:

12-4购入后的单价= (期初结存金额+本次收入金额)/(期初结存数量+本次收入数量 )

=(30000+140*300)/(150+300)

=160(元/kg)

12-10发出时的成本=160*350=56000(元)

12-10剩余的成本=单价*剩余数量

=160*(150+300-350)

=160*100

=16000(元)

12-15购入时的成本=(本次收入前结存金额+本次收入金额)/(本次收入前结存数量+本次收入数量 )

=( 16000+150*500)/(100+500)

=151.667(元/kg)

12-19发出时的成本=151.667*300=45500(元)

12-19剩余的成本=单价*剩余数量

=151.667*(100+500-300)

=151.667*300

=45500(元)

12-27发出时的成本=151.667*100=15167(元)

12-27剩余的成本=单价*剩余数量

=151.667*(300-100)

=151.667*200

=30333(元)

②本月发出总成本=56000+45500+15167=116667(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-116667=30333(元)

也可以简单地说,27日结存的成本就是月末结存成本,即30333元. 首先,想问问“12月15日又购进该材料500千克,每千克单价为15元”这个15元是不是150元?因为同一种材料单价不可能相差那么远.如果是150元,可以先把题目列在表格上以便查看:

一、先进先出法

(定义:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法.采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本.)

①计算12月10日、19日、27日发出的成本如下:

12-10发出成本=30000+200*140=58000(元)

12-19发出成本=100*140+200*150=44000(元)

12-27发出成本=150*100=15000(元)

②本月总发出成本=51000+44000+15000=117000(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-117000=30000(元)

二、移动加权平均法(小数保留到元)

(定义:移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.)

①计算存货数量改变时的单价及金额:

12-4购入后的单价= (期初结存金额+本次收入金额)/(期初结存数量+本次收入数量 )

=(30000+140*300)/(150+300)

=160(元/kg)

12-10发出时的成本=160*350=56000(元)

12-10剩余的成本=单价*剩余数量

=160*(150+300-350)

=160*100

=16000(元)

12-15购入时的成本=(本次收入前结存金额+本次收入金额)/(本次收入前结存数量+本次收入数量 )

=( 16000+150*500)/(100+500)

=151.667(元/kg)

12-19发出时的成本=151.667*300=45500(元)

12-19剩余的成本=单价*剩余数量

=151.667*(100+500-300)

=151.667*300

=45500(元)

12-27发出时的成本=151.667*100=15167(元)

12-27剩余的成本=单价*剩余数量

=151.667*(300-100)

=151.667*200

=30333(元)

②本月发出总成本=56000+45500+15167=116667(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-116667=30333(元)

也可以简单地说,27日结存的成本就是月末结存成本,即30333元.

一、先进先出法

(定义:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法.采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本.)

①计算12月10日、19日、27日发出的成本如下:

12-10发出成本=30000+200*140=58000(元)

12-19发出成本=100*140+200*150=44000(元)

12-27发出成本=150*100=15000(元)

②本月总发出成本=51000+44000+15000=117000(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-117000=30000(元)

二、移动加权平均法(小数保留到元)

(定义:移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.)

①计算存货数量改变时的单价及金额:

12-4购入后的单价= (期初结存金额+本次收入金额)/(期初结存数量+本次收入数量 )

=(30000+140*300)/(150+300)

=160(元/kg)

12-10发出时的成本=160*350=56000(元)

12-10剩余的成本=单价*剩余数量

=160*(150+300-350)

=160*100

=16000(元)

12-15购入时的成本=(本次收入前结存金额+本次收入金额)/(本次收入前结存数量+本次收入数量 )

=( 16000+150*500)/(100+500)

=151.667(元/kg)

12-19发出时的成本=151.667*300=45500(元)

12-19剩余的成本=单价*剩余数量

=151.667*(100+500-300)

=151.667*300

=45500(元)

12-27发出时的成本=151.667*100=15167(元)

12-27剩余的成本=单价*剩余数量

=151.667*(300-100)

=151.667*200

=30333(元)

②本月发出总成本=56000+45500+15167=116667(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-116667=30333(元)

也可以简单地说,27日结存的成本就是月末结存成本,即30333元. 首先,想问问“12月15日又购进该材料500千克,每千克单价为15元”这个15元是不是150元?因为同一种材料单价不可能相差那么远.如果是150元,可以先把题目列在表格上以便查看:

一、先进先出法

(定义:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法.采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本.)

①计算12月10日、19日、27日发出的成本如下:

12-10发出成本=30000+200*140=58000(元)

12-19发出成本=100*140+200*150=44000(元)

12-27发出成本=150*100=15000(元)

②本月总发出成本=51000+44000+15000=117000(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-117000=30000(元)

二、移动加权平均法(小数保留到元)

(定义:移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.)

①计算存货数量改变时的单价及金额:

12-4购入后的单价= (期初结存金额+本次收入金额)/(期初结存数量+本次收入数量 )

=(30000+140*300)/(150+300)

=160(元/kg)

12-10发出时的成本=160*350=56000(元)

12-10剩余的成本=单价*剩余数量

=160*(150+300-350)

=160*100

=16000(元)

12-15购入时的成本=(本次收入前结存金额+本次收入金额)/(本次收入前结存数量+本次收入数量 )

=( 16000+150*500)/(100+500)

=151.667(元/kg)

12-19发出时的成本=151.667*300=45500(元)

12-19剩余的成本=单价*剩余数量

=151.667*(100+500-300)

=151.667*300

=45500(元)

12-27发出时的成本=151.667*100=15167(元)

12-27剩余的成本=单价*剩余数量

=151.667*(300-100)

=151.667*200

=30333(元)

②本月发出总成本=56000+45500+15167=116667(元)

③月末结存成本=期初成本+本期购入-本期发出

=30000+(140*300+150*500)-116667=30333(元)

也可以简单地说,27日结存的成本就是月末结存成本,即30333元.